Больничные в период с 01.04.2020 по 31.12.2020

В соответствии с Федеральным законом Российской Федерации от 01.04.2020 № 104-ФЗ на период с 01.04.2020 по 31.12.2020 устанавливается иной порядок расчета больничных.

Если пособие, исчисленное по обычным правилам, в расчете за полный календарный месяц меньше федерального МРОТ, то оно выплачивается исходя из МРОТ и не зависит от трудового стажа. Размер среднего дневного пособия необходимо определять как МРОТ, разделенный на количество календарных дней в месяце, на который приходится больничный. Чтобы рассчитать само пособие, нужно полученную величину умножить на число календарных дней нетрудоспособности, приходящихся на конкретный месяц.

В местностях с районным коэффициентом для исчисления пособия необходимо брать МРОТ с учетом коэффициентов.

Если сотрудник работает в режиме неполного рабочего времени, размер пособия, рассчитанного исходя из МРОТ, определяют пропорционально продолжительности рабочего времени.

Для того чтобы рассчитать пособие по нетрудоспособности в период с 01.04.2020 по 31.12.2020, необходимо:

- Определить сумму дневного пособия по временной нетрудоспособности исходя из среднего дневного заработка с учетом страхового стажа работника.

- Рассчитать минимальное дневное пособие исходя из МРОТ — 12130 руб. Для этого следует МРОТ разделить на количество дней в месяце нетрудоспособности. Так, для месяцев из 30 дней МДП составит 404,33 руб., для месяцев из 31 дня — 391,29 руб.

При необходимости следует сделать корректировки:

- Умножить МРОТ на районный коэффициент к заработной плате, если работник трудится в районах Крайнего Севера и приравненных к ним местностях (п. 3 ст. 1 Федерального закона от 01.04.2020 №104-ФЗ).

- Уменьшить МРОТ пропорционально продолжительности рабочего времени работника, если он трудится на условиях неполного рабочего времени (п.4 ст. 1 Федерального закона от 01.04.2020 № 104-ФЗ).

Примечание: если нетрудоспособность приходится на разные календарные месяцы, минимальное дневное пособие исходя из МРОТ следует рассчитать отдельно для каждого месяца.

- Сравнить минимальное дневное пособие, исчисленное исходя из МРОТ для каждого месяца нетрудоспособности, с дневным пособием, определенным исходя из среднего дневного заработка, и для дальнейших расчетов в качестве дневного пособия для каждого месяца нетрудоспособности принять наибольшую величину.

- Умножить дневное пособие на количество подлежащих оплате дней нетрудоспособности в каждом месяце и сложить получившиеся величины. Это и будет сумма пособия к выплате.

В результате при таком расчете страховой стаж фактически не влияет на размер оплаты больничного листа (в том числе при карантине) для тех работников, у которых средний дневной заработок равен или ниже минимального дневного пособия.

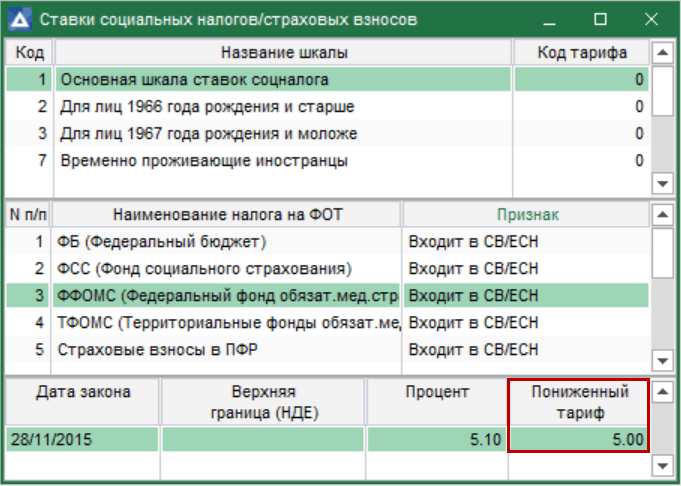

Расчет социальных налогов/страховых взносов с использованием пониженных тарифов

С 1 апреля 2020 года для предприятий малого и среднего бизнеса РФ действуют пониженные тарифы для расчета страховых взносов (ст. 5–6, ч. 6 ст. 7 Федерального закона от 01.04.2020 № 102-ФЗ):

- 10% — по пенсионным взносам;

- 0% — по взносам на случай временной нетрудоспособности и в связи с материнством;

- 5% — по взносам на ОМС.

Такой расчет поддерживается в системе по настройке Расчет СВ с дополнительным учетом пониженного тарифа (в общесистемном реестре Настройки Галактики > Управление персоналом > Расчеты с персоналом > Взносы и налоги на ФОТ > Налоги > Страховые взносы). Соответствующий процент необходимо добавить к основным ставкам в интерфейсе «Ставки социальных налогов/страховых взносов».

Галактика ERP — Пониженный тариф для взносов на ОМС

Расчет с пониженным коэффициентом проводится по следующим правилам:

- Если сумма выплат в месяце меньше или равна МРОТ, то взносы начисляются по общим правилам и основным тарифам, в том числе с учетом предельной величины базы на год.

- Если сумма выплат в месяце больше МРОТ, то итоговая сумма взносов рассчитывается из двух частей: по общим правилам из суммы до МРОТ и по пониженным ставкам из суммы превышения (при этом пониженные тарифы не меняются при превышении предельной базы на год).

Также следует обратить внимание, что, начиная с апреля 2020 года, при добавлении выплат отчетного месяца к годовой облагаемой базе их величина сравнивается с МРОТ на начало отчетного года. Для расчетов по основной ставке добавляется часть базы месяца в пределах МРОТ, для расчетов по пониженному тарифу — часть базы свыше МРОТ.

С учетом пониженного тарифа обеспечен расчет: в месяцах, следующих за апрелем 2020 года; со сторнированием за предыдущие месяцы; с учетом переходов между филиалами компании; в закрытых месяцах, включающих период с апреля 2020 года.

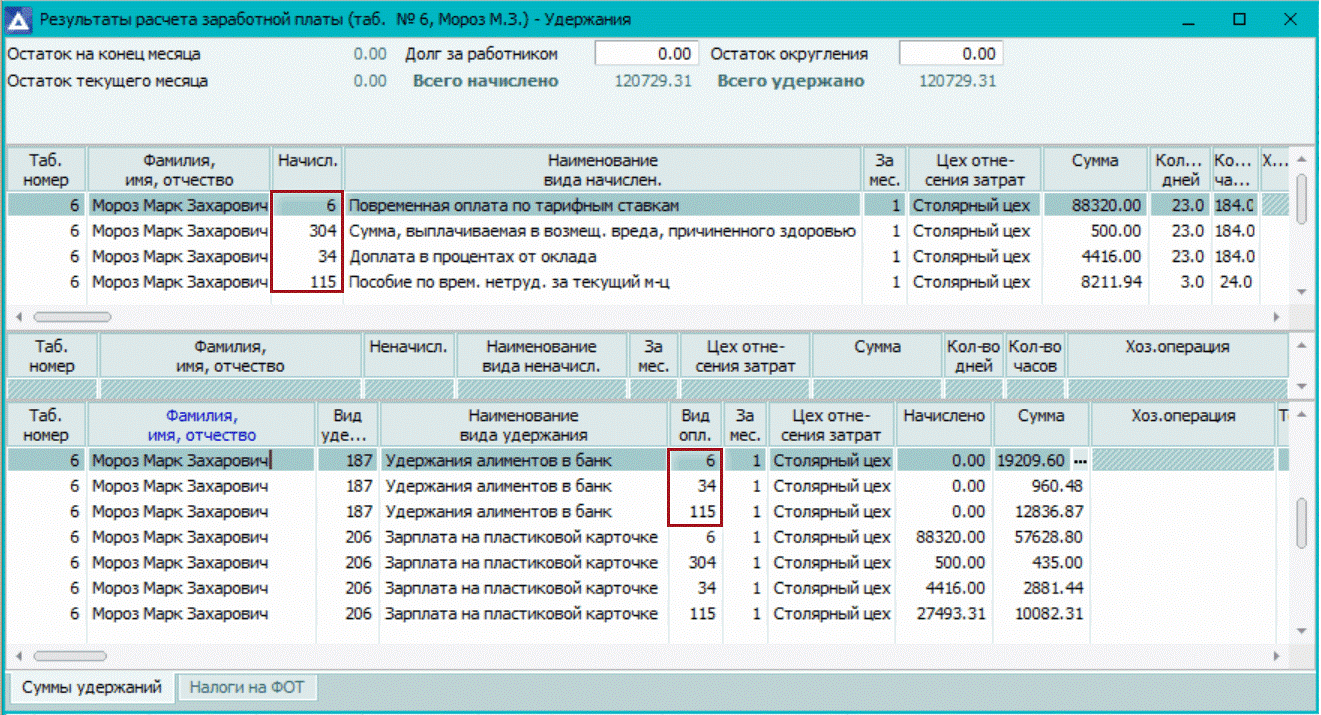

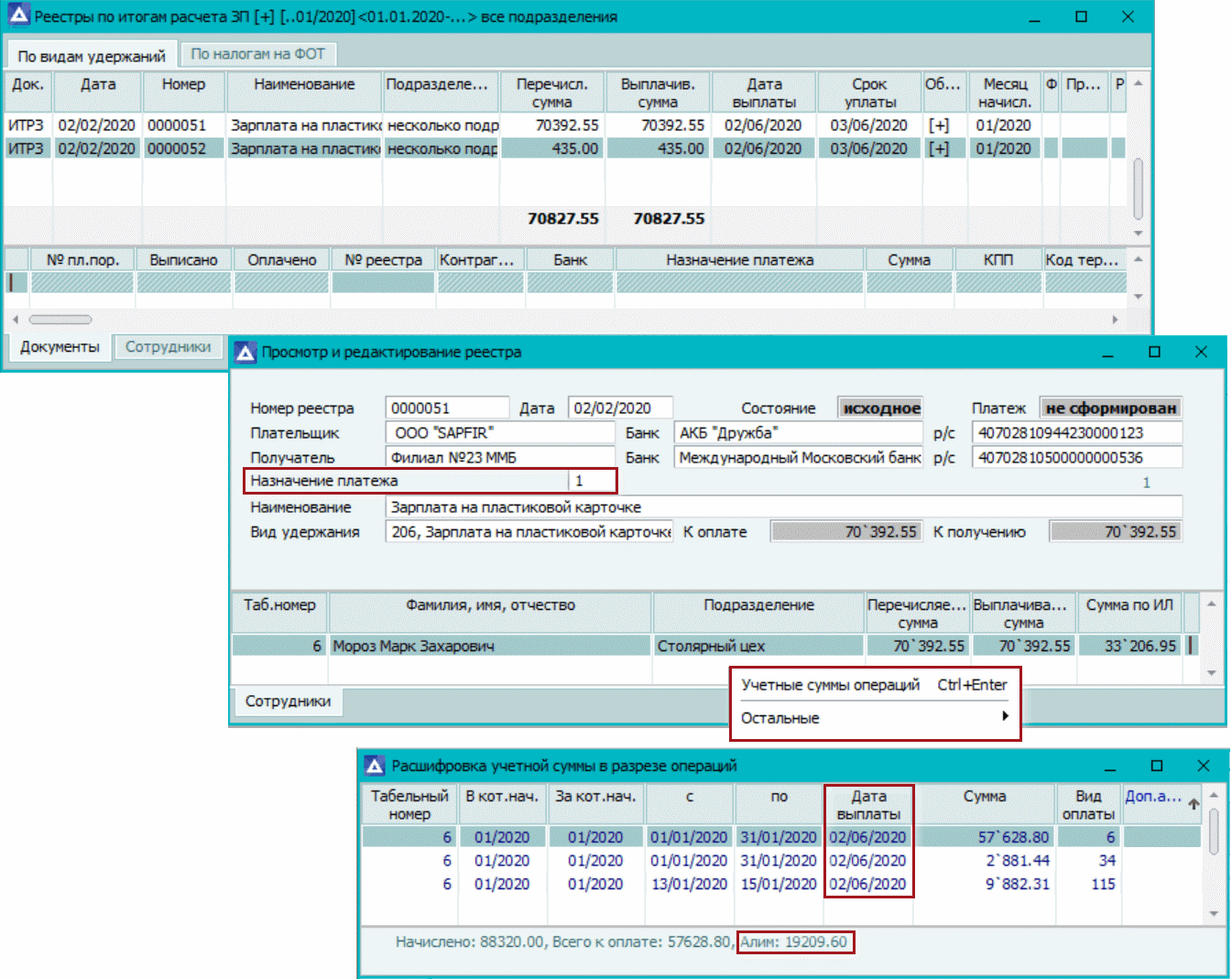

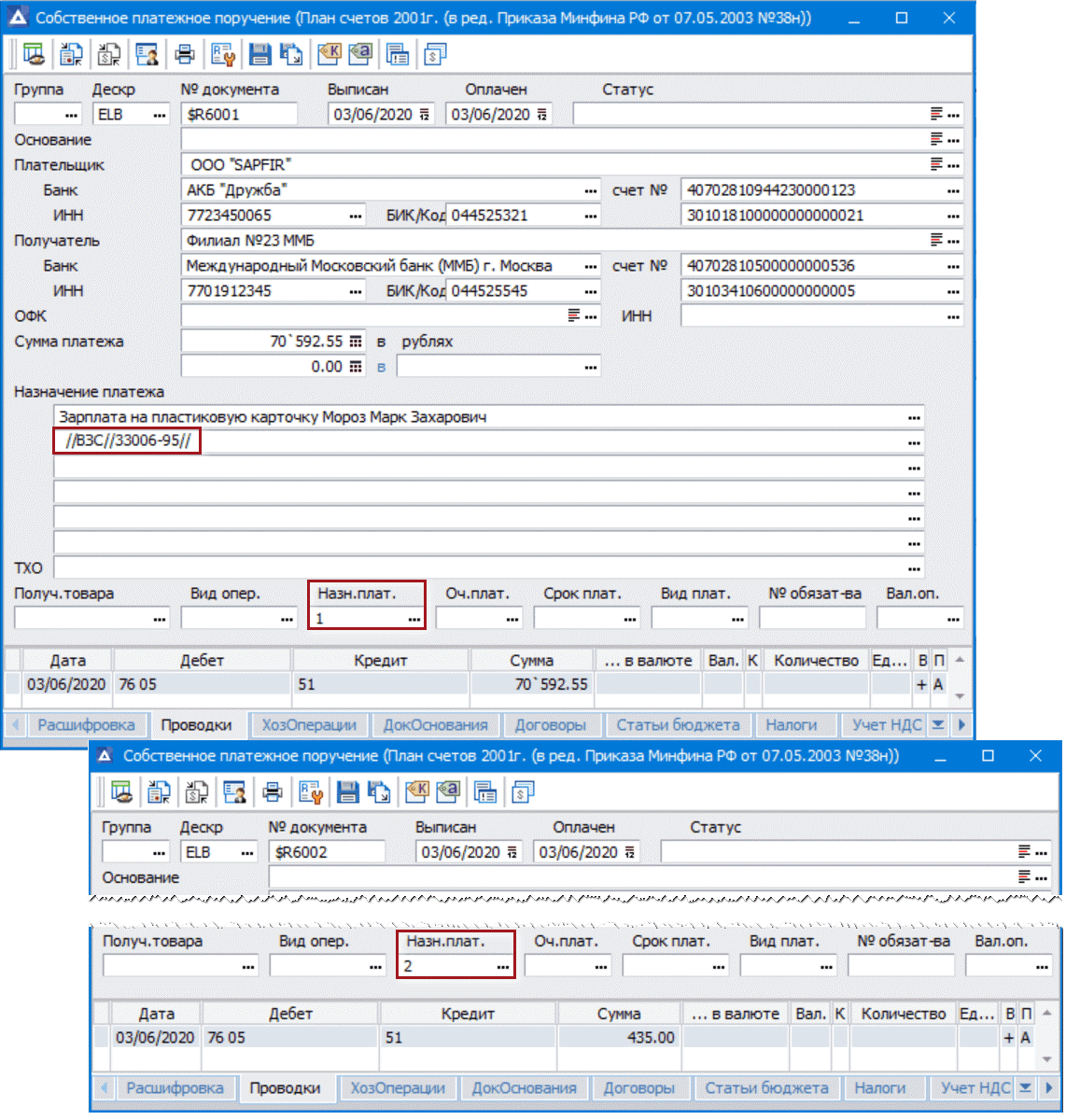

Код вида дохода в реестрах на перечисление сумм в банк

С 01 июня 2020 года российские предприятия должны указывать в реестрах на перечисление начислений в банк также сумму, удержанную из заработной платы работника по исполнительному листу. В соответствии с этим с 01.06.2020 и позднее формируются раздельные реестры на перечисление: на суммы по видам оплат, по которым предусмотрены удержания (вид дохода с кодом 1), и на остальные суммы (вид дохода с кодом 2).

Код дохода выводится в реестрах по следующим правилам:

- Для сумм по видам оплат, в которых есть либо входимость в расчет алиментов, либо входимость в расчет удержаний и штрафов, либо дополнительная входимость 48 («В расчет алиментов и исполнительных листов — по решению суда«) выводится вид дохода с кодом 1. При этом для постоянных удержаний по алиментам и исполнительным листам Статус участия в расчете должен быть в значении «Участвует«, а дата окончания — не заполнена либо первый день и позже месяца, в котором рассчитываются суммы.

- Для остальных сумм выводится вид дохода с кодом 2.

Вид дохода указан (отражается) в поле Назначение платежа в верхней панели окна редактирования реестра. При формировании платежного поручения по реестру значение из этого поля будет перенесено в соответствующее поле платежного документа.

Например, у работника есть удержания по алиментам и исполнительным листам. Помимо основных выплат, ему полагается перечисление суммы возмещения вреда, причиненного здоровью (не входит в расчет удержаний). Соответственно, для него будет сформировано два реестра: один по видам оплат, которые входят в расчет удержаний, второй — на сумму возмещения (за вычетом подоходного налога).

Галактика ERP — Результаты расчета заработной платы сотрудника

Галактика ERP — Результат формирования реестров

При формировании платежных поручений с параметром Создавать документы: «на каждый реестр отдельно» будет сформировано два документа, код вида дохода будет указан в поле Назн. плат. (1 или 2).

Для того чтобы в строках назначения платежа выводилась удержанная сумма, необходимо в настройках шаблона назначения выбрать соответствующий параметр макроса %SBBAN — Взысканная сумма по и/л и формат вывода данных. Рекомендуется выводить данный параметр в любой строке назначения платежа, кроме шестой (так как она предназначена для данных о налоговых реквизитах).

В результате сумма взыскания будет указана в виде: «//ВЗН//сумма в рублях-копейки//«.

Галактика ERP — Платежные поручения по реестрам