В условиях современной экономики, и особенно в период экономического кризиса, все большее значение приобретает учет оборудования и инвентаря на предприятии. Эффективный контроль состояния оборудования дает информацию о степени изношенности, позволяет принять решения по замене оборудования, ремонту, либо продлению его срока службы. Очень важным является анализ и планирование проведения технического обслуживания и ремонта оборудования по его состоянию, а не по графику.

Основные средства могут поступить на предприятие одним из следующих способов:

- Приобретением за плату или в обмен на другое имущество;

- Сооружением и изготовлением;

- Внесением учредителями в счет вкладов в уставный капитал;

- Безвозмездным получением;

- В других случаях.

В случае приобретения основные средства принимаются к учету по первоначальной стоимости, включающей в себя все фактические затраты по приобретению, за исключением возмещаемых налогов, в частности НДС.

Формы первичной документации

Формы первичной документации для учета основных средств утверждены постановлением Госкомстата России от 30 октября 1997 г. (в редакции от 2 июля 1999 г.) № 71а. В соответствии с данным постановлением организации обязаны применять следующие первичные учетные документы для оформления операций по движению основных средств:

- акт (накладную) приемки — передачи основных средств по форме №ОС — 1

- для оформления поступления, выбытия и внутреннего перемещения основных средств;

- акт приемки — сдачи отремонтированных, реконструируемых и модернизированных объектов по форме № ОС — 3 — для оформления операций по передаче в ремонт и приемке из ремонта основных средств;

- акт на списание основных средств по форме № ОС — 4 — для оформления операций по ликвидации основных средств (кроме автотранспорта);

- инвентарную карточку учета основных средств по форме № ОС — 6 -для оформления пообъектного учета основных средств;

- акт о приемке оборудования по форме № ОС — 14 — для оформления принятого на учет оборудования, предназначенного для капитального строительства;

- акт приемки — передачи оборудования в монтаж по форме № ОС — 15 — для оформления операций по сдаче оборудования, требующего монтажа, строительным организациям;

- акт о выявленных дефектах оборудования по форме № ОС — 16 — для оформления приемки оборудования, по которому необходимо составлять рекламацию поставщику.

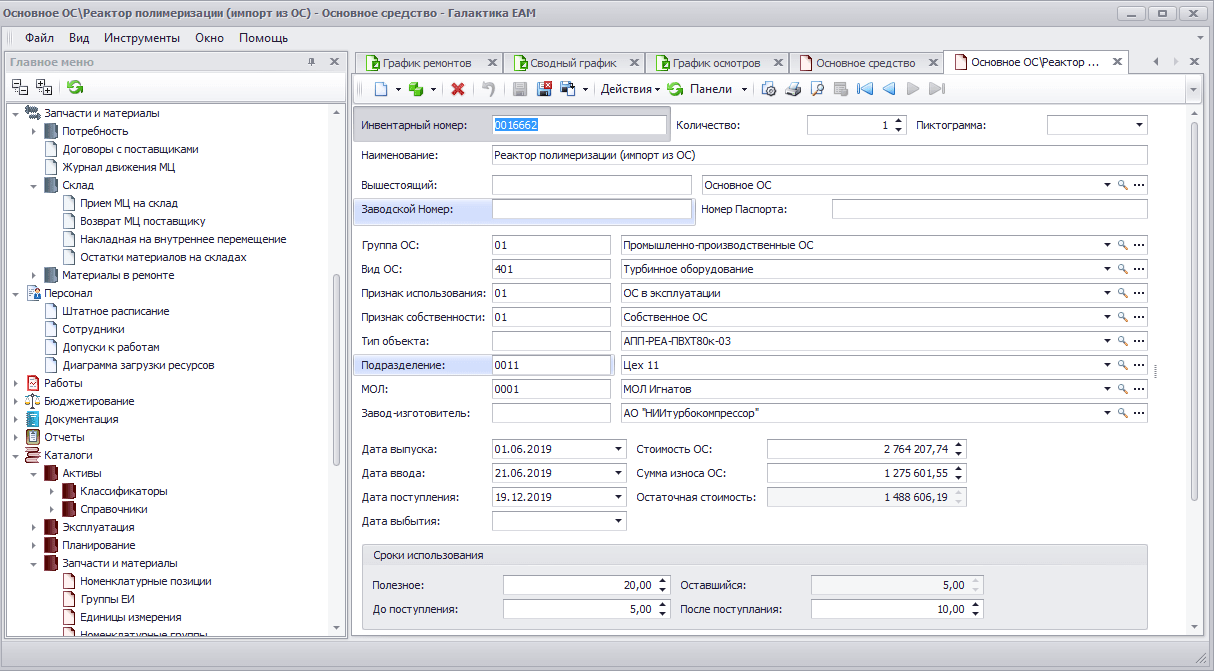

На каждый объект основных средств должна вестись карточка учета с подробной характеристикой. В организациях, имеющих небольшое число объектов основных средств, разрешается вести учет в инвентарной книге с указанием необходимых сведений об объекте. За каждым объектом закрепляется ответственное лицо. В соответствии с пунктом 26 Положения по ведению бухгалтерского учета и отчетности в РФ порядок и количество инвентаризаций основных средств (как и другого имущества) в отчетном году определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Инвентаризация

Порядок проведения инвентаризации основных средств и отражение ее результатов в бухгалтерском учете регулируется «Методическими указаниями по инвентаризации имущества и финансовых обязательств» (утв. приказом

Министерства финансов РФ от 13.06.95 г.).

Цель инвентаризации — подтвердить наличие основных средств в натуре по местам их эксплуатации или местонахождения по данным бухгалтерского учета.

Инвентаризация основных средств является обязательной процедурой в следующих случаях:

- при реорганизации предприятия (слияние, разделение, присоединение, выделение, преобразование) на дату составления бухгалтерского баланса);

- при смене материально ответственных лиц (на день приемки-передачи дел);

- после стихийных бедствий (немедленно после их окончания);

- перед составлением годового отчета (не ранее 1 октября);

- при выявлении фактов хищения, а также порчи такого имущества (сразу после установления таких фактов);

- в других случаях, предусмотренных законодательством РФ или нормативными актами Министерства финансов РФ.

Инвентаризация основных средств может проводиться один раз в три года, а книжного фонда библиотек — один раз в пять лет.

Другие сроки проведения инвентаризации вправе устанавливать руководитель предприятия. Он же определяет состав инвентаризационной комиссии.

Перед проведением инвентаризации уточняется и правильность оформления первичной учетной документации по наличию и движению основных средств(инвентарные карточки или книги, технические паспорта, акты приема-передачи и т. п.).

Материально ответственные лица в письменной форме должны подтвердить, что все приходные и расходные документы на основные средства сданы в бухгалтерию. Принятые объекты оприходованы, а выбывшие списаны в расход.

Такой подход в дальнейшем позволит избежать возможных конфликтов между членами инвентаризационной комиссии и лицами с материальной ответственностью.

Бухгалтерский учет основных средств

Для того чтобы указанное оборудование, инструмент и т. д. учесть в бухгалтерском учете как объекты основных средств, необходимо, чтобы единовременно выполнялись условия пункта 4 ПБУ 6/01:

- объект должен использоваться в производственных целях в течение срока свыше 12 месяцев;

- не предназначаться для последующей перепродажи;

- приносить экономическую выгоду в будущем.

Если приобретенное оборудование отвечает этим условиям и его стоимость выше предела, установленного в учетной политике организации для учета активов в составе материально-производственных запасов (либо свыше 20 000 руб.), то его следует учитывать на счете 01 «Основные средства».

Амортизация начисляется одним из следующих способов: линейным способом; способом уменьшаемого остатка; способом списания стоимости по сумме чисел лет срока полезного использования; способом списания стоимости пропорционально объему продукции (работ).

При решении вопроса об отнесении тех или иных объектов к основным средствам и выборе способа начисления амортизации необходимо учитывать, что со стоимости основных средств придется платить налог на имущество.

Налоговой базой для расчета данного налога служит остаточная стоимость основных средств, исчисляемая по правилам бухгалтерского учета.

Налоговый учет основных средств

В налоговом учете для отнесения активов к амортизируемому имуществу установлены следующие критерии:

- они должны находиться в собственности организации;

- использоваться для извлечения дохода;

- срок полезного использования должен составлять более 12 месяцев;

- стоимость должна превышать 20 000 руб.

Стоимость амортизируемого имущества погашается путем начисления амортизации.

Восстановление основных средств

Восстановление основных средств может осуществляться посредством ремонта (текущего, среднего и капитального), а так же модернизации и реконструкции.

Ремонт основных средств рекомендуется проводить в соответствии с планом, который формируется по видам основных средств, подлежащих ремонту, в денежном выражении исходя из системы планово-предупредительного ремонта, разрабатываемой организацией с учетом технических характеристик основных средств, условий их эксплуатации и других причин. Системой планово-предупредительного ремонта предусматриваются обслуживание основных средств, текущий и средний ремонт, а также капитальный и особо сложный ремонт отдельных объектов основных средств.

План ремонта и система планово — предупредительного ремонта утверждаются руководителем организации.

К работам по обслуживанию, а также текущему и среднему ремонту объектов основных средств относятся работы по систематическому и своевременному предохранению их от преждевременного износа и поддержанию в рабочем состоянии.

В целях контроля за своевременным получением основных средств из ремонта инвентарные карточки в картотеке переставляются в группу «Основные средства в ремонте». При поступлении основных средств из ремонта производится соответствующее перемещение инвентарных карточек.

В целях равномерного включения предстоящих расходов на ремонт основных средств в издержки производства или обращения отчетного периода организация может создавать резерв расходов на ремонт основных средств (в том числе арендованных).

При образовании резерва расходов на ремонт основных средств в издержки производства (обращения) включается сумма отчислений, исчисленная исходя из сметной стоимости.

Таким образом, формирование рыночных отношений в стране заставляет по-новому подойти к постановке учета оборудования и инвентаря на отдельных участках финансово-хозяйственной деятельности предприятий и организаций.

В условиях ограниченности финансовых ресурсов в современных условиях развития экономики, высокой степени изношенности основных средств важное значение приобретает выбор учетной политики на предприятиях по привлечению инвестиций и обновлению основного капитала.